Das europäische KI-Dilemma

Von der Illusion, dass man einen Tech-Crash im Binnenmarkt nicht spürt. Eine Analyse über Abhängigkeiten, Blasenrisiken und den wahren Hebel für Europa …

Die eigentliche Chance für Europa liegt nicht darin, das hundertste fundamentale Sprachmodell mit Milliardenaufwand zu trainieren – diesen Zug haben die US-Konzerne längst besetzt. Europas Stärke liegt traditionell in der Tiefe der Domänenexpertise: im hochentwickelten Maschinenbau, der industriellen Fertigung, der Logistik und der Medizintechnik.

Statt stumpfer Zurückhaltung ist eine fokussierte Anwendungsstrategie gefordert

Von Karina Miska| 26.05.2026

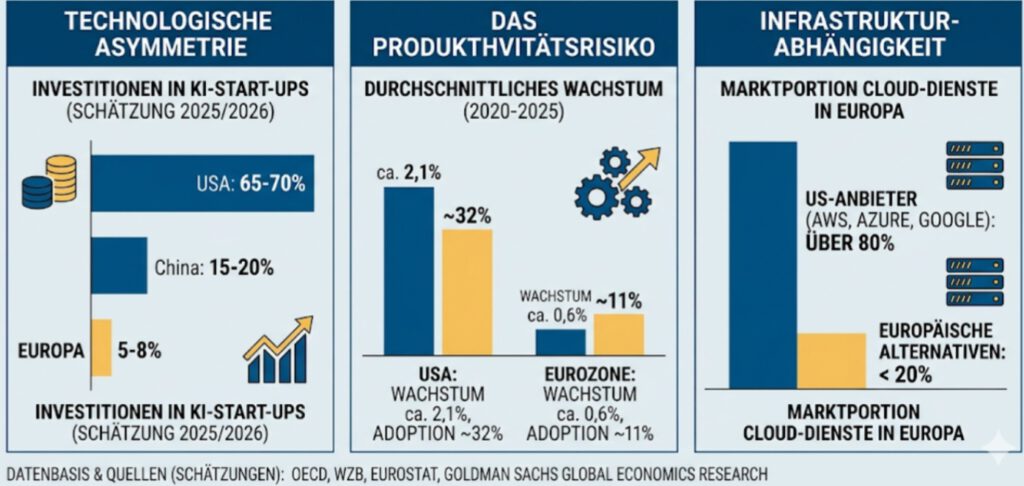

Der globale Wettlauf um die Vorherrschaft bei der Künstlichen Intelligenz (KI) wird derzeit mit einer Aggressivität geführt, die Erinnerungen an die Dotcom-Ära der späten 1990er-Jahre weckt. Milliarden fließen in Rechenzentren, Halbleiter-Infrastruktur und die Skalierung immer größerer Sprachmodelle (LLMs). Europa nimmt in diesem Szenario eine eigentümliche Rolle ein: Es ist der größte Verbrauchermarkt für diese Technologien, hält sich bei den eigenen Investitionen jedoch im Vergleich zu den USA und China merklich zurück.

In der aktuellen Debatte wird diese Zurückhaltung oft als Schutzschild interpretiert. Die These: Wenn die US-amerikanische „KI-Blase“ platzt, fällt Europa weich. Doch diese Sichtweise greift zu kurz. Sie verkennt die Tiefe der technologischen Abhängigkeiten und ignoriert die langfristigen Produktivitätsrisiken.

Die Anatomie der KI-Blase: Warum die Kritik berechtigt ist

Die Skepsis namhafter Ökonomen kommt nicht von ungefähr. Die Diskrepanz zwischen den massiven Investitionskosten (Kapitalaufwand für Hardware, Energie und Talent) und den tatsächlichen, wiederkehrenden Umsätzen aus KI-Anwendungen ist eklatant.

Das Monopol-Paradoxon: Die enormen Bewertungen von Tech-Giganten basieren auf der Erwartung künftiger Monopolgewinne. Sollte sich herausstellen, dass generative KI-Modelle durch Open-Source-Alternativen kommoditisiert – also zur austauschbaren Massenware – werden, schrumpfen die Margen.

Die Substanz von Pure-Play-Anbietern: Während diversifizierte Konzerne wie Microsoft, Alphabet oder Amazon einen Kurssturz im KI-Segment durch hochprofitable Cloud- und Werbegeschäfte abfedern können, stehen reine KI-Entwickler ohne zweites Standbein bei einer Marktkorrektur vor existenziellen Problemen.

Der Trugschluss vom „weichen Fall“ Europas

Die Annahme, Europa könne sich im Falle eines US-Tech-Crashs entspannt zurücklehnen, ist ökonomisch naiv. Die europäische Wirtschaft ist keine isolierte Insel, sondern digital tief mit der US-Infrastruktur verzahnt.

Die Infrastruktur-Falle: Nahezu jedes europäische Start-up, jede digitalisierte Behörde und jedes mittelständische Unternehmen, das KI-Tools nutzt, baut auf den Cloud-Infrastrukturen (Hyperscalern) von AWS, Google Cloud oder Microsoft Azure auf. Ein struktureller Einbruch in diesem Sektor würde die Digitalisierung der europäischen Wirtschaft unmittelbar bremsen.

Zudem droht durch die anhaltende Zurückhaltung eine Verschärfung der Produktivitätslücke. Wenn europäische Unternehmen aus Sorge vor einer Blase oder aufgrund regulatorischer Hürden zögern, KI-gestützte Automatisierung in ihre Prozesse zu integrieren, verlieren sie im internationalen Vergleich an Effizienz. Angesichts des demografischen Wandels und des akuten Fachkräftemangels in Europa ist dieses Abwarten ein riskantes Spiel.

Die eigentliche Chance für Europa liegt nicht darin, das hundertste fundamentale Sprachmodell mit Milliardenaufwand zu trainieren – diesen Zug haben die US-Konzerne längst besetzt. Europas Stärke liegt traditionell in der Tiefe der Domänenexpertise: im hochentwickelten Maschinenbau, der industriellen Fertigung, der Logistik und der Medizintechnik.

Statt stumpfer Zurückhaltung ist eine fokussierte Anwendungsstrategie gefordert

Wirtschaftsraum Durchschnittliches jährliches Produktivitätswachstum (2020–2025) KI-Adoptionsrate in Unternehmen (Kernprozesse)

USA ~2,1 % ~32 %

Eurozone ~0,6 % ~11 %

Qellen: Eurostat / U.S. Bureau of Labor Statistics (BLS)

Für Europa ist diese Entwicklung kritisch. Laut Prognosen von Eurostat wird die Bevölkerung im erwerbsfähigen Alter (15–64 Jahre) in der EU bis 2040 um rund 17 Millionen Menschen schrumpfen. Während die US-Wirtschaft das Wachstum primär durch Technologieinvestitionen treibt, fehlt Europa die Kapazität, eine stagnierende Produktivität durch den Faktor Arbeit auszugleichen. Die Automatisierung von administrativen und pflegerischen Prozessen ist daher kein Luxus, sondern eine mathematische Notwendigkeit zur Erhaltung des Sozialsystems.

3. Das Szenario der „KI-Blase“: Ein empirischer Blick

Die Warnungen vor einer Spekulationsblase, unter anderem geäußert von Ökonomen wie Joseph Stiglitz, stützen sich auf die Fundamentaldaten der Tech-Konzerne. Das Verhältnis von Investitionsausgaben (CapEx) zu den tatsächlichen Software-Umsätzen ist im Bereich der generativen KI historisch hoch.

Die Rentabilitäts-Kennzahl: Laut Analysen von Goldman Sachs Global Economics Research müssen die weltweiten Unternehmen im KI-Ökosystem jährliche Umsätze von rund 600 Milliarden US-Dollar generieren, um die Kosten für die beschaffte Hardware (insbesondere GPU-Infrastrukturen von Nvidia) und den Energiebedarf zu decken. Die tatsächlichen Software-Umsätze mit generativer KI bewegten sich 2025/2026 jedoch im zweistelligen Milliardenbereich.

Warum Europa nicht „weich fallen“ würde

Die These, Europa sei durch seine Zurückhaltung vor den Folgen eines Crashs geschützt, hält einer ökonomischen Überprüfung nicht stand:

Infrastruktur-Monopol: Über 80 % der europäischen Unternehmensdaten im Cloud-Bereich werden über die US-Hyperscaler (Amazon Web Services, Microsoft Azure, Google Cloud) verarbeitet. Ein Einbruch der dortigen Mutterkonzerne würde die IT-Infrastruktur der europäischen Wirtschaft direkt verteuern oder einschränken.

Lieferketten-Verflechtung: Europäische Technologieführer – wie ASML in den Niederlanden (Monopolist für EUV-Lithographiesysteme zur Chipherstellung) – sind integraler Bestandteil der globalen KI-Wertschöpfungskette. Ein Nachfrageeinbruch im Silicon Valley trifft die europäische Hightech-Industrie unmittelbar.

4. Der europäische Lösungsansatz: Regulierung als Standard

Mit dem EU AI Act (Gesetz über Künstliche Intelligenz), der stufenweise bis 2026 in Kraft tritt, hat die Europäische Union den weltweit ersten umfassenden Rechtsrahmen für KI geschaffen.

Der Vorteil: Rechtssicherheit für Unternehmen. Durch die Definition von Risikoklassen (von „unzulässig“ bis „geringes Risiko“) wissen europäische Entwickler exakt, welche Compliance-Anforderungen ihre Software erfüllen muss.

Der Nachteil: Bürokratische Hürden für Start-ups. Die Kosten für Konformitätsbewertungen können insbesondere für kleinere Marktteilnehmer eine Markteintrittsbarriere darstellen, was den regulatorischen Vorteil in einen Innovationsnachteil verkehren kann.

Die Notwendigkeit der vertikalen Integration

Die Daten zeigen: Europas Chance liegt nicht im Aufbau eigener, kapitalintensiver „General Purpose LLMs“ (allgemeiner Sprachmodelle), um mit den USA zu konkurrieren. Der komparative Vorteil Europas liegt in der vertikalen Integration –

der Anwendung von Open-Source-Modellen auf hochspezifische, geschützte Datenbestände der europäischen Industrie (z. B. Automotive, Pharmazie, Maschinenbau).

Ein Platzen der Spekulationsblase an den Aktienmärkten wird den fundamentalen Nutzen der Technologie nicht zerstören. Für Europa geht es nicht darum, schadenfroh abzuwarten, sondern die eigene Produktivitätskrise durch gezielte, praxisnahe Implementierung abzuwenden.

Quellennachweise & Datenbasis

OECD (2025/2026): Artificial Intelligence in Business and the Economy – Insights and Statistics. (Daten zu globalen VC-Investitionen und Adoptionsraten).

Wissenschaftszentrum Berlin für Sozialforschung (WZB): Studie zur transatlantischen KI-Nutzung am Arbeitsplatz und deren Einfluss auf das Produktivitätswachstum.

Eurostat (2025): Demographic Overviews and Labour Market Projections (2026–2040).

Goldman Sachs Global Economics Research (2024/2025): Gen AI: Too Much Spend, Too Little Benefit? (Analyse zu CapEx vs. ROI im Tech-Sektor).

Europäisches Parlament / Europäischer Rat (2024): Verordnung (EU) 2024/1689 zur Festlegung harmonisierter Vorschriften für künstliche Intelligenz (Gesetz über künstliche Intelligenz / AI Act).

Prosus (2025): AI Marketplace Report – Consumer Adoption and Trends across Regions